Românii au intensificat investițiile în asigurările de tip unit-linked, motivată de avantajele oferite de aceste produse, precum randamentele competitive și flexibilitatea în retragerea fondurilor. Conform datelor ASF pentru primele șase luni ale anului 2025, piața asigurărilor de viață a crescut cu 26%, atingând o valoare a primelor brute subscrise de 1,3 miliarde de lei, iar segmentul unit-linked a reprezentat principalul motor al acestei creșteri.

Performanța pieței asigurărilor de viață în primele șase luni ale anului 2025

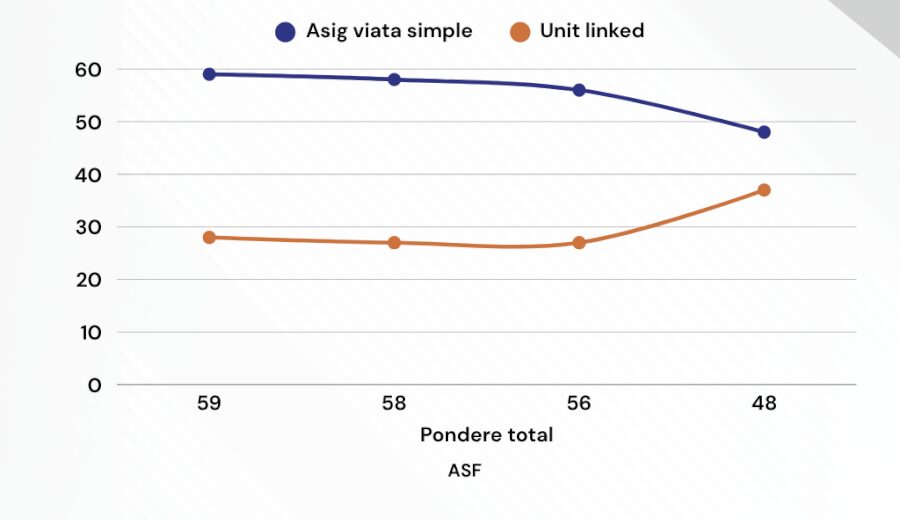

Piața asigurărilor de viață a crescut cu 26% față de aceeași perioadă a anului anterior. Primele brute subscrise pentru clasele C1 și C3 au înregistrat creșteri semnificative, cu 19% și, respectiv, 41%. Segmentul C3, legat de asigurările de viață și anuități, conectate la fonduri de investiții, reprezintă acum 33% din totalul asigurărilor de viață. În cazul clasei C1, care include asigurări de viață și anuități și asigurări suplementare, ponderea este de 55%.

Prin urmare, sectorul asigurărilor de viață generale a crescut cu 6% în aceeași perioadă. Volumul total al subscrierilor a avut o creștere de 8%, ajungând la 12,3 miliarde de lei.

Factorii principali ai creșterii produselor unit-linked

Creșterea semnificativă a asigurărilor de viață, în special a segmentului unit-linked, provine dintr-o combinație de factori. Conform unui reprezentant al UNSAR, interesul crescut pentru investiții în contextul inflației determină pătrunderea mai amplă pe acest segment. Investește în fonduri financiare și active financiare, asigurările unit-linked oferă protecție împotriva riscurilor de deces, combinată cu potențialul de câștig din piața de capital.

Un alt motiv al creșterii îl reprezintă conștientizarea tot mai mare a nevoii de siguranță financiară și implementarea unor măsuri educative pentru consumatori. Un exemplu în acest sens este lansarea Barometrului al Bunăstării, realizat de ABS, care evidențiază progrese și zone ce necesită reforme, precum sănătatea și educația. Industria de asigurări contribuie astfel la creșterea bunăstării, prin reducerea vulnerabilităților financiare și promovarea culturii prevenirii.

Impactul randamentelor obligțiunilor de stat asupra pieței

Randamentele atractive ale obligațiunilor de stat au avut, cel mai probabil, o influență asupra creșterii segmentului unit-linked. Societățile de asigurări investesc predominant în instrumente cu venit fix, precum obligațiuni guvernamentale, care reprezintă circa 64% din portofoliul total de investiții la finalul trimestrului doi din 2025.

Deși randamentele pe termen lung din România sunt printre cele mai ridicate din regiune, între 7% și 8,5% în intervalul martie 2024 – septembrie 2025, acestea sunt însoțite de volatilitate și riscuri legate de situația politică, fiscală și macroeconomică. Totuși, aceste randamente mari sunt și reflectarea unor riscuri de țară, nu doar oportunități de investiție.

Caracteristicile produselor unit-linked și avantajele lor

Produsele de tip unit-linked combină protecția classică de asigurare de viață cu posibilitatea participării la creșterea piețelor financiare. Primele plătite sunt divizate între acoperirea de riscuri și fondurile de investiții, alese de client.

Valorile fondurilor fluctuează în funcție de performanța activelor, fără garanții de capital sau randament. Beneficiarii pot primi fie suma asigurată, fie valoarea investiției, la finalul contractului, în funcție de performanța fondurilor.

Riscuri și atenționări pentru cumpărătorii de asigurări unit-linked

Clienții trebuie să fie educați financiar și să înțeleagă riscurile implicate de aceste produse complexe. Nu există garanții de capital, iar valoarea investiției poate fluctua, fiind necesară o asumare conștientă a riscurilor și o percepție pe termen mediu și lung.

Este esențial să compare costurile și impactul acestora asupra randamentului net și să discute cu un consilier financiar pentru o înțelegere corectă a ofertelor. Produsele sunt recomandate persoanelor cu un anumit background investițional și cu toleranță la risc.

Principalele avantaje și evoluția pieței

Protecția financiară este elementul central al acestor asigurări, care oferă posibilitatea adăugării de clauze suplimentare pentru acoperirea unor riscuri precum boli grave, invaliditate, spitalizare sau accidente.

Creșterea rapidă a acestor produse indică un interes tot mai mare pentru planificarea financiară pe termen lung. Cu toate acestea, dezvoltarea ulterioară depinde și de contextul macroeconomic, de evoluția indicatorilor precum penetrarea pieței și densitatea asigurărilor, pentru care România are încă un potențial considerabil de creștere față de media europeană.

În concluzie, sectorul asigurărilor de viață în România continuă să înregistreze creșteri, alimentate de percepția crescută asupra beneficiilor financiare și de adaptarea la noile cerințe ale consumatorilor.