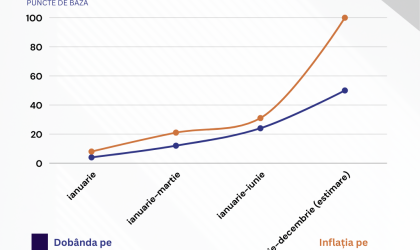

Dobânda oferită de băncile din România pentru depozitele noi, în lei, cu scadențe mai mici de un an, atrase de la persoane fizice, a rămas aproape neschimbată, în jur de 5%, pe tot parcursul anului 2025, în condițiile în care inflația a crescut semnificativ până la 9,7%. Ultimele date ale BNR, care se opresc la luna noiembrie, indică faptul că un român care a constituit un depozit în ianuarie 2025 a obținut o dobândă aproape la jumătate față de inflația din acea perioadă, înregistrând astfel pierderi reale. Diferența maximă între dobândă și inflație se consemnează pentru depozitele pe o lună și, mai ales, pentru cele pe un an, unde s-a pierdut aproximativ 5% din valoarea reală a sumelor depuse. În graficul de mai jos, analizăm evoluția unor depozite pe 1 lună, 3 luni, 6 luni și 12 luni, constituite în ianuarie 2025. Aceste scadențe sunt preferate de cea mai mare parte a deponenților din România. Se observă clar că diferența dintre câștigul din dobânzi pentru fiecare scadență și inflația pentru perioada respectivă s-a mărit pe parcursul anului.

Competiția cu titlurile de stat a devenit inutilă. Grafice care indică că statul obține mai favorabil fonduri decât băncile

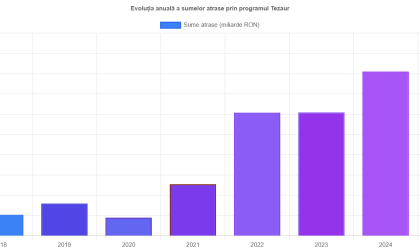

Titlurile de stat reprezintă varianta cea mai sigură și simplu de administrat pentru economisire. În această competiție, principalele opțiuni competitive sunt depozitele bancare, de asemenea instrumente simple, utilizate de milioane de români. În aproape doi ani, odată cu creșterea dobânzilor la care statul se împrumută din cauza deficitului bugetar accentuat și pe fondul unui program de emisiuni de titluri de stat fără precedent, depozitele bancare nu mai pot concura în termen de randament cu titlurile de stat precum Tezaur sau Fidelis. Această evoluție se reflectă în numărul record de investitori atrași de către stat.

Sumele atrase în primele nouă luni din 2025 depășesc deja plasamentele din întreg anul 2024 și sunt aproape duble față de cele din 2023. Doar în cazul programului Tezaur, până la sfârșitul lunii septembrie, s-au plasat 18 miliarde de lei în aceste titluri.

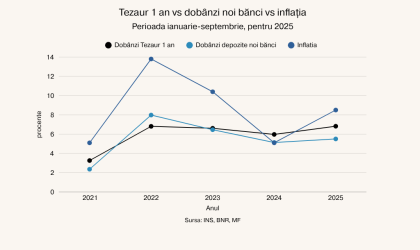

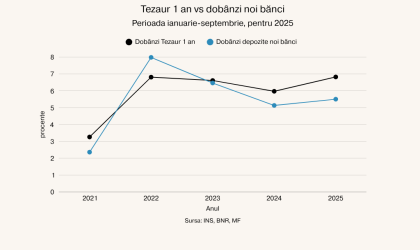

De la începutul anului 2024, așa cum vor evidenția și graficele de mai jos, dobânzile pentru depozitele noi oferite de bănci nu mai pot fi comparate cu cele plătite de stat. Chiar și pentru scadențele pe un an, diferențele de randament nominal devin semnificative.

În cazul scadențelor pe termen lung, băncile rareori pot oferi alternative, deoarece nu dispun de oferte pentru perioade de mai mult de un an, și cele disponibile nu au dobânzi foarte avantajoase. În schimb, titlurile de stat precum Tezaur oferă dobânzi care, dacă luăm în considerare prognozele privind inflația, vor genera randamente reale pozitive în următorii ani.

Ultimele două editiții ale programului Tezaur au adus un randament mediu de 7,43%, conform Ministerului Finanțelor, în condițiile în care 70% din sumele investite au avut scadența unui an, 18% pe trei ani, iar restul pe cinci ani. Titlurile pot fi subscrise online sau fizic, iar răscumpărarea anticipată este posibilă. Guvernul explică modul de plată a dobânzii:

Cum se plătește dobânda?

- Dobânda se plătește anual, conform datelor din prospectul fiecărei emisiuni;

- La scadență, investitorul primește valoarea nominală plus ultima tranșă de dobândă;

- Dobânzile nu se capitalizează, ci se virează anual în contul investitorului, conform calendarului stabilit;

- Răscumpărare anticipată – condiții oficiale;

- Poți solicita răscumpărarea anticipată a titlurilor de stat anterior termenului, prin Ghișeul.ro sau oficiile Poștei Române;

- Răscumpărările parțiale nu sunt permise – se răscumpără întreaga sumă investită într-o emisiune;

- Pierzi dobânda acumulată: în cazul răscumpărării anticipate, toate dobânzile câștigate anterior sunt deduse din suma returnată;

- Solicitarea de răscumpărare anticipată trebuie depusă cu cel puțin 25 de zile lucrătoare înainte de următoarea plată a dobânzii sau valorii nominale;

- Suma este transferată pe cardul înregistrat în Ghișeul.ro sau poate fi ridicată de la Poștă, până la finalul lunii următoare depunerii cererii.

Condrowele programului Fidelis, fără concurență pe piața din România, mai ales la plasamentele în euro

Lasă un răspuns