De aproape doi ani, titlurile de stat reprezintă un instrument financiar mult mai rentabil decât depozitele bancare, fapt evidențiat de creșterea semnificativă a sumelor investite de români în programele Tezaur și Fidelis, conform unei analize a www.studiifinanciare.ro.

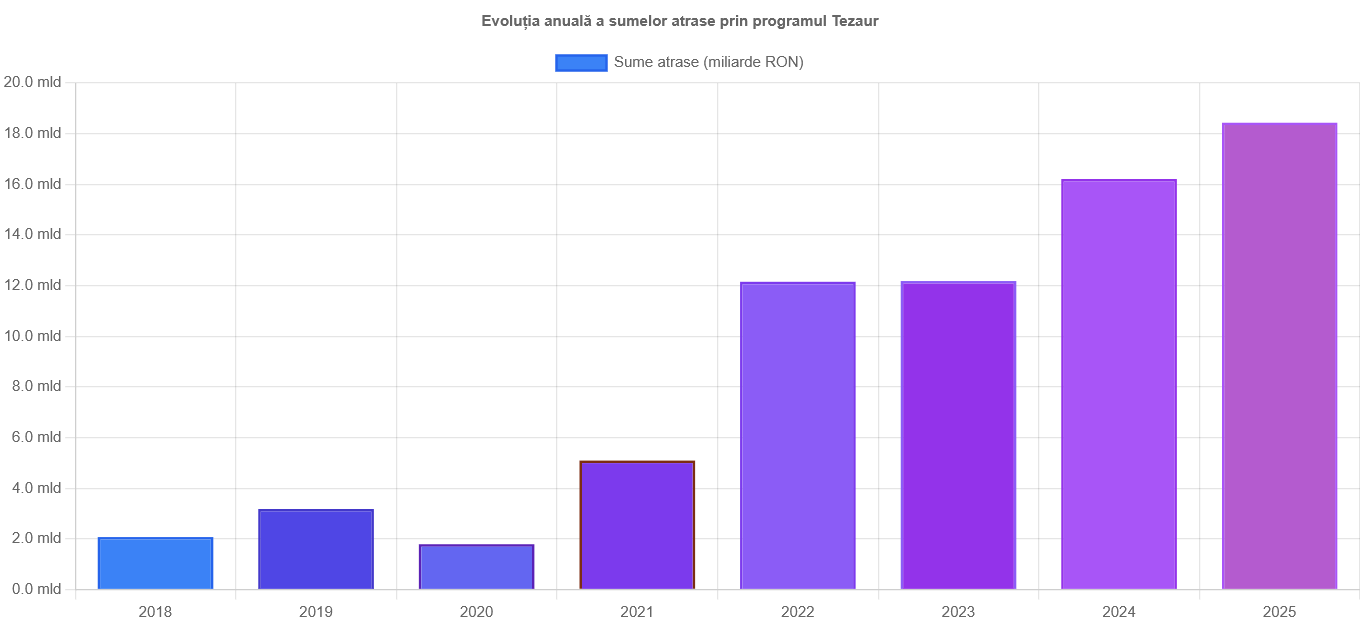

Valoarea atrasă doar în primele nouă luni din 2025 depășește deja totalul plasamentelor din întreg anul 2024 și aproape că dublează investițiile din 2023. În cazul programului Tezaur, sunt însumate 18 miliarde de lei investite până la sfârșitul lunii septembrie.

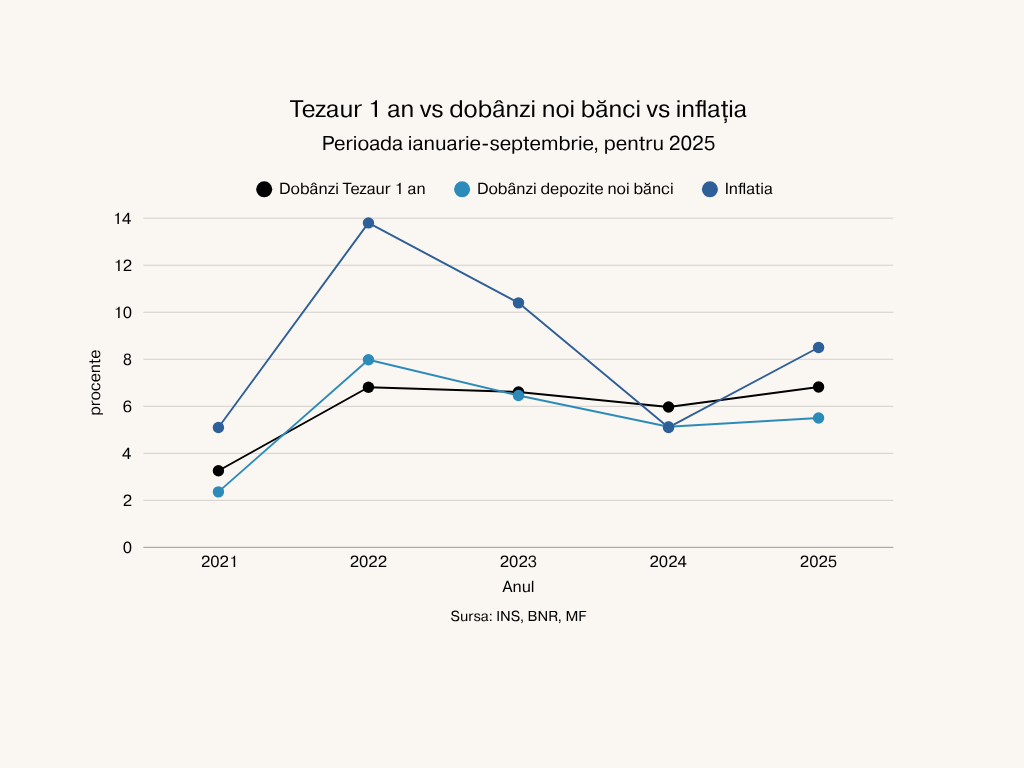

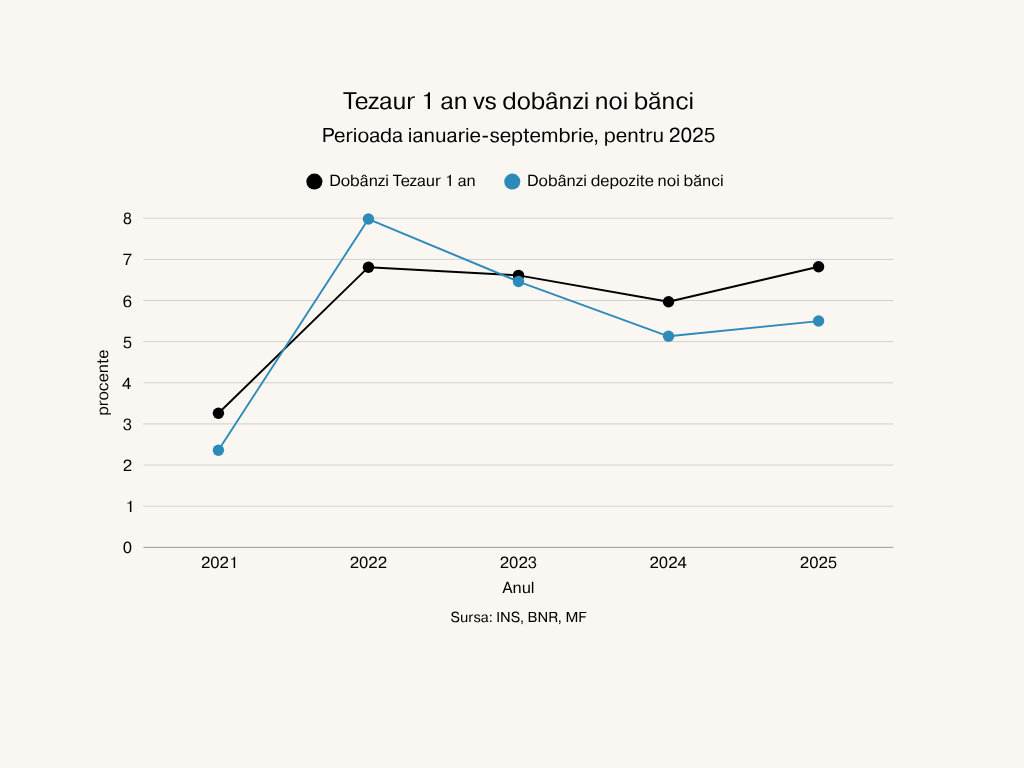

Începând cu 2024, așa cum se poate observa și în graficele de mai jos, dobânzile oferite de instituțiile financiare pentru depozitele noi nu se mai pot compara cu cele plătite de stat. Chiar și pentru depozitele pe un an, diferențele de randament nominal sunt considerabile.

În termeni reali, diferențele sunt și mai mari, deoarece dobânda plătită de stat este scutită de impozit, în timp ce dobânda obținută din depozite bancare este supusă unui impozit de 10%, care va crește la 16% începând cu anul viitor. De asemenea, în cazul veniturilor din dobânzi ce depășesc echivalentul a șase salarii minime brute, se achită încă 10% pentru contribuții de sănătate (CASS). Astfel, persoanele cu economii mari, care obțin venituri din dobânzi peste 24.300 de lei, vor plăti peste 20% impozit, iar din 2026 chiar peste 25%.

În privința scadențelor pe termen lung, băncile nu pot oferi opțiuni competitive, având în vedere că rareori propun oferte pe perioade mai lungi de un an, și acestea la dobânzi mai reduse. În schimb, programul Tezaur oferă dobânzi care, dacă se vor confirma prognozele despre inflație, vor genera randamente reale pozitive și în anii următori.

Ultimele două ediții ale programului Tezaur, din octombrie și noiembrie, au avut un randament mediu de 7,43%, conform Ministerului Finanțelor, fiind alocate 70% din fonduri pentru scadența de un an, 18% pentru trei ani și restul pentru cinci ani. Titlurile pot fi achiziționate online sau fizic și pot fi răscumpărate anticipat, conform condițiilor stabilite. Ministerul Finanțelor explică modul de calcul al dobânzii:

Cum se plătește dobânda?

- Dobânda se plătește anual, la datele prevăzute în prospectul fiecărei emisiuni;

- La scadență, investitorul primește valoarea nominală a titlurilor plus ultima tranșă de dobândă;

- Dobânda nu se capitalizează, ci se virează anual în contul investitorului, conform calendarului stabilit la subscriere;

- Răscumpărare anticipată – Condiții oficiale;

- Poți solicita răscumpărarea anticipată a titlurilor de stat înainte de termen, prin Ghișeul.ro sau la oficiile Poștei Române;

- Răscumpărarea parțială nu este permisă – se răscumpără întreaga sumă subscrisă într-o emisiune;

- Pierzi dobânda acumulată: la răscumpărare anticipată, toate dobânzile plătite până în acel moment se deduc din suma returnată;

- Cererea de răscumpărare anticipată trebuie depusă cu cel puțin 25 de zile lucrătoare înainte de data următoarei plăți a dobânzii sau a valorii nominale;

- Suma se virează pe cardul înregistrat în Ghișeul.ro sau se ridică de la Poștă, până la sfârșitul lunii următoare depunerii solicitării.

AICI găsiți condițiile din programul Fidelis, unică pe piața internă, în special pentru plasamente în euro.

Lasă un răspuns